清华总裁班报道,北京恒昌利通投资管理有限公司创始人兼CEO秦洪涛

农户与城镇低收入群体是普惠金融的目标人群,而当下的金融服务还远不能满足其需求。在数字化技术推动下,小额信贷业务的发展和相关征信体系的完善,有望打通金融服务的“最后一公里”。

2005年,联合国首次提出了普惠金融概念,将其定义为能有效、全方位、方便地为社会所有阶层和群体提供服务的金融体系。普惠金融的典型例子是尤努斯教授在孟加拉国创办的乡村银行——格莱珉银行,其创新的小额信贷模式取得了举世瞩目的成就。我国于2006年正式引入了普惠金融的概念,并逐步提升普惠金融在金融体系中的重要性。

随着大数据、云计算与移动互联技术的迅速发展,普惠金融有望通过数字化手段实现可负担与可持续发展。2016年,二十国集团(G20)领导人峰会通过《G20数字普惠金融高级原则》等文件。数字普惠金融的发展步入新阶段。数字普惠金融的服务内容由基本的小额信贷扩展到储蓄、支付、保险、理财和信贷等金融产品和服务。不过,近几年,互联网支付、互联网保险以及互联网理财迅猛发展,数字普惠金融的边界在不断拓展。

{kind=link}

数字普惠金融环境下小额信贷的现状

数字普惠金融的主要服务对象包括农户、城镇低收入群体以及小微企业。本文主要探讨针对农户与城镇低收入群体的小额信贷现状与发展方向。

目前,面向农户与城镇低收入群体提供小额信贷的机构数量众多、业态也较为丰富,既包括商业银行、城商行、邮储银行、农村信用社为代表的传统金融机构,也包括村镇银行、小贷公司、资金互助社等新型金融服务机构,还有网络小贷公司、网络借贷信息中介等互联网金融企业。但是,机构面向城镇低收入群体与农户提供的小额信贷还远远不能满足需求。

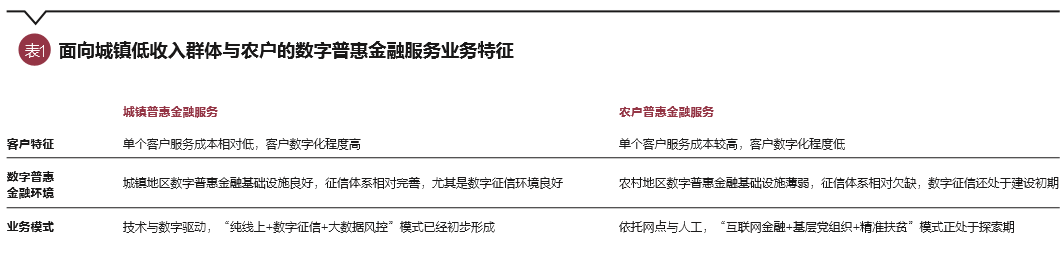

面向城镇低收入群体与农户的数字普惠金融服务具有明显不同的业务特征,如表1所示,呈现出不同的发展模式。

城镇地区的数字普惠金融服务业务模式初步形成

城镇低收入群体收入水平低,且收入受经济大环境与行业周期影响比较大;这类群体缺乏抵押物,难以从传统金融机构获得抵押贷款服务,但他们已经形成了数字化的生活习惯,并具有一定的金融知识与意识,倾向于主动搜寻数字普惠金融服务。

近几年,国家金融基础设施建设快速发展,特别是现代化支付体系建设取得重大进展,移动支付、互联网支付等数字金融技术在城镇地区应用比较广泛。城镇地区已经拥有良好的数字普惠金融技术基础。

但是,作为小额信贷业务开展的关键支撑要素的征信体系建设相对滞后,制约了数字普惠金融的快速发展。目前,我国在个人征信领域采取的是以央行为主导的征信系统。截至2015年底,央行个人征信系统收录自然人数及信贷人数分别为8.8亿人与3.8亿人,数据覆盖面不能完全满足数字普惠金融迅速发展的需求。另外,央行征信系统的主要信息渠道是银行,征信报告中主要记录的是信贷信息,而金融交易、社交、行为信息等有价值的信用信息并没有完全纳入到当前的数据库中,众多个人信息仍割裂在诸如法院、电信运营商、信贷机构、电商平台等部门或者机构中,“信息孤岛”现象明显。

认识到城镇地区数字普惠金融服务的巨大市场潜力,不少互联网金融企业都积极参与到数字普惠金融生态体系中来,积极与征信数据提供商等机构展开深度合作,接入各类征信数据,不断丰富可获取的数据类型,例如黄页数据、电商/运营商数据、身份证数据、央行征信数据、欺诈数据、财务数据、申请与还款数据等。这些互联网金融企业还通过建设行业黑名单等方式推动行业数据共享,通过广泛的征信数据接入与数据共享,大幅降低了来自欺诈的损失。同时,基于海量数据的积累,互联网金融企业持续完善优化其大数据风控模型,在降低单笔信贷成本的同时提升其风险定价能力,最终实现可负担、可持续的数字普惠金融服务。正如易观国际报告指出,云风控模式下每笔贷款成本低至2.3元,而传统银行每笔贷款成本至少为2000元。

基于数字征信与大数据风控的优势,互联网金融企业自建或与其他机构合作接入各种线上金融生活场景,实现小额信贷的全线上运营。通过“纯线上+数字征信+大数据风控”模式,在运营中尽量避免人工干预,极大地降低了整体成本,并可以实现实时审核放贷,提高了客户的用户体验,也扩大了数字普惠金融服务的覆盖面,深化了金融服务的渗透率。

农村普惠金融服务的业务模式还处在探索中

农户居住分散,收入主要来源于农牧业,受自然环境影响比较大。在农村地区,互联网普及率还较低,农户还没有习惯数字化生产生活方式,其在互联网上的“数字痕迹”还比较缺乏。很多重要的农户信息也没有实现数字化,比如养殖户购买饲料的数据、种植户的种植数据、农产品的交易数据等。根据中国互联网信息中心的数据,截至2015年12月,农村地区互联网普及率达到31.6%,农村手机网民占农村总体网民的87.1%。受制于农村互联网环境的发展,农户的数字化生活习惯还有待培育,其数字化能力有待进一步培训与提高。而且农户本身相对缺乏金融知识与意识,也难以得到金融方面的培训。这些都制约着我国农村地区数字普惠金融的发展。

传统金融机构在过往的实践中,针对“数字痕迹”缺乏的农户,积极利用线下商业网点(例如邮政网点、乡村零售店与乡村供销社等)提供支付转账等基础金融服务,并获取农户更多精准信用信息,也引导农户金融行为积极向互联网迁移,提高其数字化能力。基于获得的农户信息,开展线下实地审核与风控,提供小额信贷服务。

为进一步提升对农户的普惠金融服务能力,互联网金融企业也在探索更好地利用数字技术提升农村地区普惠金融服务的可获得性与可负担性。例如,一些互联网金融企业充分借鉴格莱珉银行“五人小组”与“妇女优先”的经验,试水“互联网金融+基层党组织+精准扶贫”的模式。这种模式根据不同地区的农业生产生活的实际情况,通过基层党组织与当地农业产业链的上下游机构建立起密切的信息合作共享机制,可以充分利用线下基层党组织的信息优势,挖掘农户信用评分的关键要素,确保服务客户信息的真实性、还款意愿与能力,降低欺诈与恶意借贷的风险;同时基于互联网金融技术构建专门针对农户群体的风控模型,并不断完善,降低风控成本与运营成本。这种模式的关键在于探索出高效获取农户信用信息并精准评估的方式,目前还处在初步探索期,有待时间检验。

数字普惠金融下小额信贷发展方向展望

未来,随着市场环境的不断改善以及数字普惠金融的深入发展,行业将呈现以下趋势:

线上线下服务加速融合

针对城镇低收入群体等拥有丰富“数字痕迹”的普惠金融客户群体,互联网金融企业正在尝试提供纯线上全流程借贷服务。但是,线上大数据风控模型还需要相当长一段时间的检验与完善,而且目前中国小额信贷领域还没有经历一个完整的经济周期,更要注重创新与风控的平衡。因此,在相当长一段时间内,互联网金融企业需要通过线下网点来验证其数据与模型的准确性,加速线上风控审核与线下信用审查的融合。

而且,随着数字普惠金融的覆盖面不断扩展,必然会触及缺乏“数字痕迹”的客户群体,那么线上线下加速融合就成为未来的必然趋势。互联网金融企业通过线下驻点(可与其他机构开展同业合作与跨界合作)提供服务体验、客户信用调查与贷后管理等服务,通过线上开展客户获取、信用评估、风险控制、信贷撮合等服务。在服务的过程中,线上线下流程的无缝切换与实时数据共享将成为基本的客户体验要求,而这也为全方位获取客户信息提供了更丰富的场景。

客户差异化定价与服务

随着数字普惠金融的服务客户群体不断扩展以及海量历史数据的积累,金融服务机构可以基于大数据技术提取数百个变量,进行交叉验证,形成数千个维度去建模分析,最终细分出各种风险特征的客户行为模式类型。在具体的信贷审核过程中,通过大数据分析匹配客户的行为模式类型,制作“客户全息风险画像”,实现差异化风险定价与私人订制式的金融服务方案。

生态体系加速融合

数字技术的快速发展,推动了数字普惠金融生态体系的不断完善。首先,传统金融机构纷纷拓展其服务的领域与范围,以各种方式参与到普惠金融服务中来,并将服务下沉到农村与县域城市,在增强其对普惠金融服务重点服务对象的服务能力的同时也带来了大量的同业合作与数据共享资源;其次,数字普惠金融行业价值链正在不断深化,从客户获取、大数据征信、风控模型开发、贷后用户行为预测到专业催收都诞生了一系列垂直的金融科技企业,企业与企业之间的合作正在日益加深;最后,金融与生活日益变得密不可分,大量线上线下金融生活场景正在加速嵌入到数字普惠金融服务的体系中来,与线上电商、线下各类生活服务商的跨界合作与数据共享正变得日益普遍。数字普惠金融生态体系的融合,必将进一步提升金融服务的可获取性与专业体验,金融服务的“最后一公里”有望打通。

本文刊于《清华金融评论》2016年12月刊